文丨罗志恒、牛琴

今年政府工作报告明确,从今年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,今年先发行1万亿元。5月17日,财政部招标发行首只超长期特别国债,发行总额为400亿元,加权中标收益率2.57%,全场倍数3.9,边际倍数382.6。我国历次发行特别国债的背景是什么?国际上主要经济体超长期国债的发行情况如何?我国发行超长期特别国债有什么重大意义?本文主要回答以上问题。

一、我国超长期特别国债的基本情况

对于超长期特别国债需从“特别”和“超长期”两个角度进行理解:

“特别”是指相较于普通国债,特别国债在资金用途、审批流程以及预算管理方面存在明显区别。其一,普通国债作为常态化债务工具用于弥补财政赤字,而特别国债是在特殊背景下发行的用于服务重大政策目标或应对重大公共危机,专款专用。其二,普通国债发行需要由全国人大批准预算赤字,中央赤字通过发行普通国债弥补,而特别国债发行往往具有急迫性,由国务院提请全国人大常委会审议,批准后由财政部执行,发行相对灵活、审批流程高效。其三,特别国债一般不列入财政赤字,无需调整中央预算,仅纳入当年国债余额限额管理,收支纳入中央政府性基金预算。

我国曾在1998年、2007年和2020年分别发行过三次特别国债。1998年用于补充四大商业银行资本金,推动商业银行改革;2007年用于注册成立中投公司管理外汇,抑制通胀的同时提高外汇收益水平,其中部分于2017年和2022年到期,故又分别发行特别国债进行续作;2020年抗疫特别国债用于应对突发疫情冲击,作为直达资金转移支付给基层政府,支持抗疫、减税降费和扩大基建投资等,稳定总需求,维护经济社会稳定。

经营压力较大、重点领域风险隐患较多等诸多挑战。因此需要发行超长期特别国债,更大程度发挥逆周期调节作用,同时优化供给结构,巩固经济持续回升向好的势头。3月12日,政府工作报告提出,为系统解决强国建设、民族复兴进程中一些重大项目建设的资金问题,从今年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,今年先发行1万亿元。从具体投向领域来看,此次超长期特别国债重点聚焦加快实现高水平科技自立自强、推进城乡融合发展、促进区域协调发展、提升粮食和能源资源安全保障能力、推动人口高质量发展、全面推进美丽中国建设等方面的重点任务。

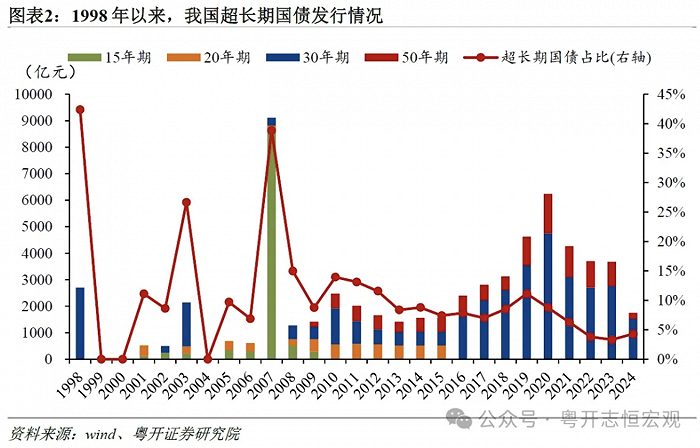

“超长期”国债指的是发行期限在10年以上的国债,我国主要包括15年、20年、30年和50年四个期限品种。自1998年我国发行首支30年期特别国债以来,我国超长期国债发行规模稳步增长。其中2007年和2020年超长期国债迎来阶段性发行高峰,发行规模分别达到9118.5亿元和6237.5亿元,占当年国债发行总额的38.8%和8.8%。

不同阶段超长期国债发行期限存在较大差异,总体呈现出发行期限逐渐拉长的趋势。2001-2009年,以15年期国债为主,共发行10562.6亿元,占到期间超长期国债发行总额的64.9%,2009年后暂无15年期国债发行。2010-2015年, 20年期、30年期和50年期国债均有发行,占比分别为30.5%、40.4%和29.2%,2015年后暂无20年期国债发行。2016年以后,超长期国债主要以30年期国债为主,2016-2023年30年期和50年期国债发行量占比分别为76.9%和23.1%。

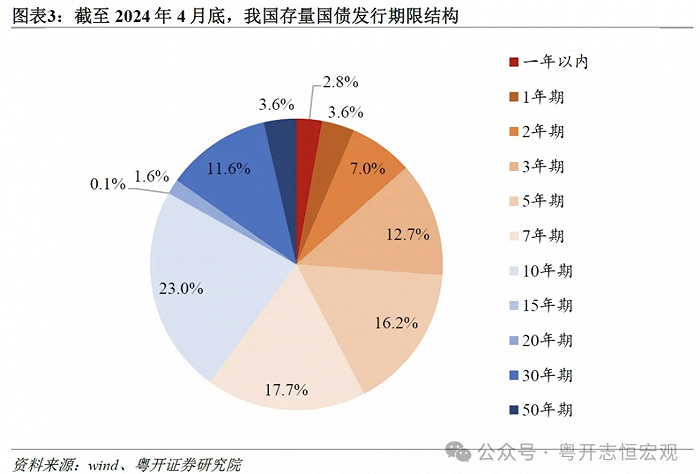

目前,我国存量国债中超长期国债占比超六分之一,以30年期为主。截至2024年4月底,我国存量超长期国债规模达到50936.9亿元,占存量国债的比重达到16.9%,其中15年期、20年期、30年期和50年期占比分别为0.1%、1.6%、11.6%和3.6%。

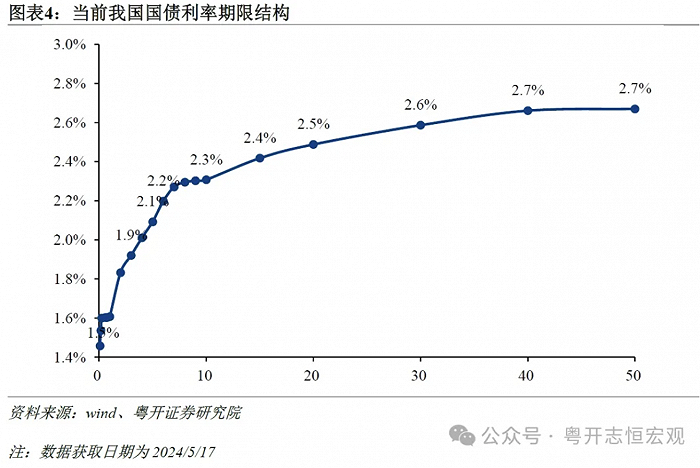

从利率期限结构来看,我国10年期以上国债收益率曲线较为平坦,相对而言,发行超长期国债融资成本较低。据中债登2024年5月17日公布的各期限国债到期收益率数据可知,我国国债收益率曲线总体呈现出向上倾斜的形状,期限利差随着发行期限的拉长快速收窄。10年期与5年期国债利差达到21.5BP,而15年期国债与10年期、20年和15年期的期限利差分别为11和7BP;20年和10年期限利差达到18BP,而30年和20年、40年和30年、50年和40年期限利差则分别为9.9BP、7.4BP和0.9BP。

5月13日,财政部披露的2024年超长期特别国债发行安排。从期限结构来看,今年拟发行超长期国债的期限为20年、30年和50年,其中20年期国债时隔八年后重启发行。20年期、30年期和50年期分别发行7期、12期和3期,总体呈现出30年期为主,20年期与50年期为辅的特征。从发行节奏来看,超长期国债集中于5~11月发行,整体供给较为均匀,尽量降低对流动性的冲击,首次发行时间为5月17日,其中6月、8月、10月发行量较大,每月均发行四期。

从首期超长期特别国债的发行结果来看,此次超长期国债的加权中标收益率为2.57%,较最近一次(4月29日)30年期国债加权利率下降3.8BP,显示出较低的融资成本。这一利率水平有利于降低政府的付息压力,使得政府能够以更低成本筹集到更多资金,进而更有效地利用这些资金支持基础设施、科技创新、环境保护等关键领域,从而推动经济的长期稳定增长。同时,3.9的全场倍数和382.6的边际倍数反映出投资者对超长期国债的认可,认购热情高涨。

二、国际上超长期国债发行情况

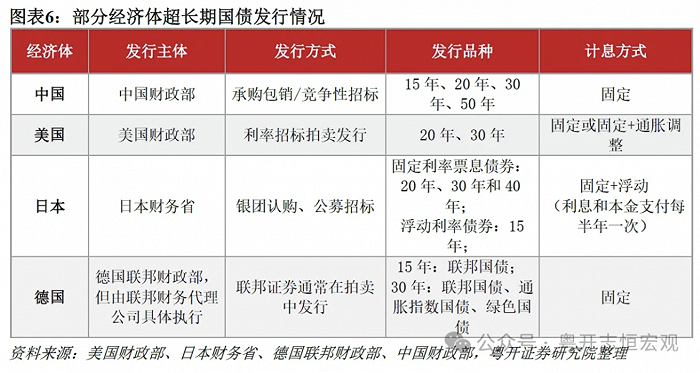

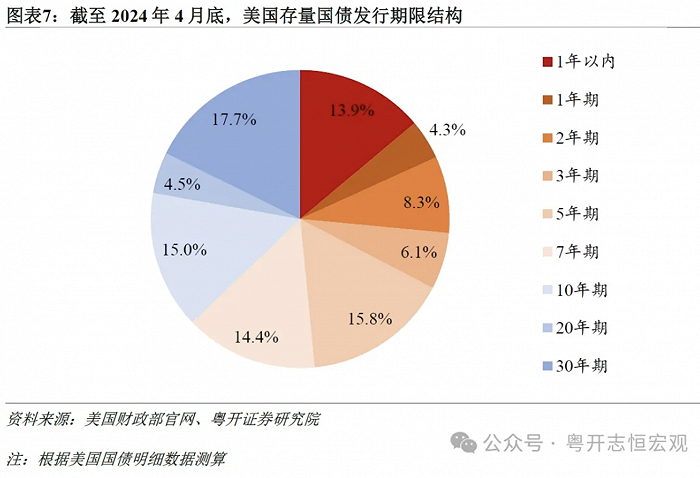

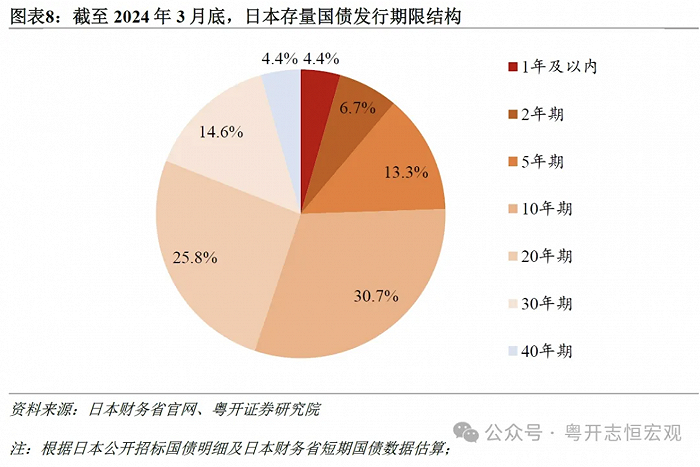

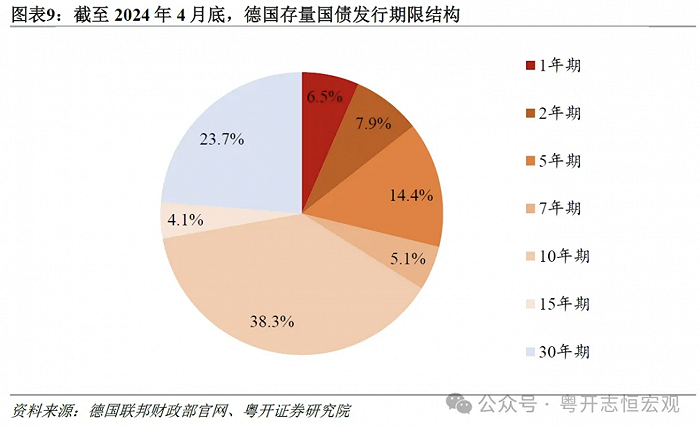

在海外市场上,主要经济体几乎都选择了发行超长期国债作为财政融资手段。这些超长期国债的期限主要集中在20年期和30年期,偿债资金来源均以政府部门税收为主。具体来看,美国的超长期国债包括20年期和30年期两个期限品种;日本的超长期国债则包括15年期、20年期、30年期和40年期四个期限品种,其中15年期为浮动利率国债,且自2009年以后停止发行,其他期限品种均为固定利率国债。德国则仅有15年和30年期的国债,从存量债券品种来看15年期仅有普通国债,30年期除普通国债外,还有通胀指数国债和绿色国债。

超长期国债的资金投向与各国公共财政政策目标紧密相连。例如,日本将超长期国债用于再融资以及支持其养老金支出等关键领域。而德国自2020年起,特别推出了15年期和30年期的绿色国债,旨在专项支持该国的绿色环保项目,体现了对可持续发展和环境保护的重视。这种资金投向的选择,不仅反映了各国财政政策的侧重点,也展示了各国对于未来经济和社会发展的战略考量。

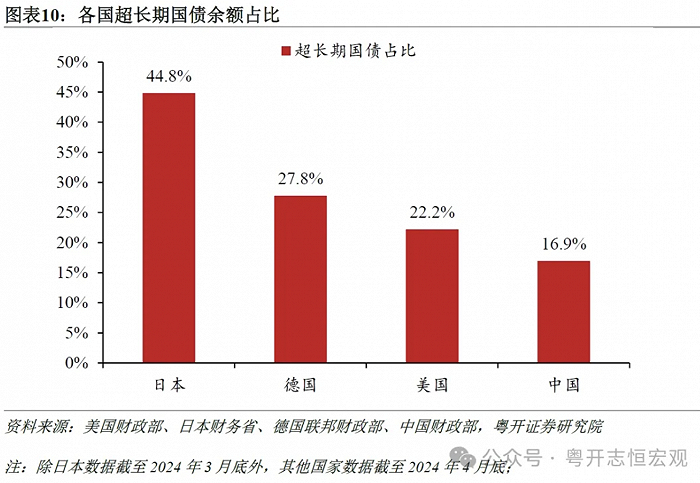

从各国超长期国债规模占比来看,日本、德国、美国和中国之间存在显著的差异。日本的超长期国债占比最大,达到了44.8%,其中20年期、30年期和40年期占比分别为25.8%、14.6%和4.4%,这不仅与日本在国债发行中更倾向于选择较长期限的国债有关,也反映了日本长期低利率甚至负利率环境下投资者对超长期国债的需求相对较高。德国15年期和30年期国债占比分别为4.1%和23.7%,合计占比达到27.8%,这与德国政府对于长期基础设施建设和绿色投资的重视有关。美国的超长期国债占比为22.2%,其中20年期和30年期国债占比分别为4.5%和17.7%。相比之下,我国超长期国债占比偏低,仅为16.9%,仍有一定的提升空间。

三、我国发行超长期特别国债的意义

发行并使用超长期特别国债对于促进我国经济回升向好、优化供给结构、降低债务风险、丰富金融投资品种以及促进金融与财政协调等方面都具有积极意义。

其一,扩大总需求,夯实经济回升向好基础。发行超长期特别国债可以直接为政府提供更多的财政资金,用于强国建设、民族复兴进程中一些重大项目建设,客观上有利于提振总需求和市场信心。当总需求增加时,政府支出转换为居民和企业收入,经济活动更加活跃,企业和消费者的信心也会增强,这有利于夯实中国经济回升向好的基础。

其二,优化供给结构,提高经济运行效率。超长期特别国债资金投向科技自立自强等重要领域,将提升中国的科技水平和创新能力。科技进步和创新是经济增长的重要动力,增强中国经济的长期竞争力。超长期特别国债将在科技创新、城乡融合发展、美丽中国等方面形成大量优质资产,优化了供给结构,可以提高经济运行效率,降低经济运行成本。

其三,提高国债占比,优化债务结构,降低债务风险。中央金融工作会议提出要优化中央和地方政府债务结构。实际上我国目前中央政府加杠杆的空间更大,长期国债的发行可以提高国债在总债务中的占比,优化债务结构。相对于其他类型的债务,国债通常具有更高的信誉和更低的违约风险,因而中央发债相对于地方发债具有更低的成本和更长的周期,这有助于降低整体债务风险。同时,避免地方加杠杆加剧地方债风险。过去,一些地方政府通过过度举债来推动经济增长,这增加了债务风险。超长期特别国债的发行可以为地方政府腾出财政空间,降低其债务压力。

其四,丰富金融投资品种,增加个人投资者投资渠道。在当前资产荒的背景下,超长期国债的发行丰富了金融市场的投资品种,为投资者提供了更多元化的投资选择。由于我国超长期国债占国债余额的比重相对较低,发行超长期国债尤其是30年期、50年期国债,不仅有助于丰富金融市场的投资品种,还能满足投资者对长期、稳定收益的投资需求,推动金融市场的健康发展。对于个人投资者而言,可以通过全国银行间债券市场柜台业务开办机构(有国债买卖资格的商业银行),也可以通过在证券交易所开展债券经纪业务的证券公司购买;除了获得稳定的本息收入外,由于超长期特别国债属于记账式国债,在存续期内可在市场进行交易,交易价格随市场行情波动,投资者买入后,可能二级市场价格波动而获得交易收益或面临亏损风险,因此不以持有到期而以交易获利为目的的记账式国债个人投资者应具有一定投资经验和风险承担能力。

其五,提供央行购买国债的载体,促进金融与财政协同配合。在促进金融与财政协同配合的策略中,央行购买国债是重要的表现形式。财政部通过发行国债筹集资金,而央行则选择在二级市场上买卖这些国债,这不仅是央行进行流动性管理的重要货币政策工具,更是金融与财政之间紧密协同配合的体现。超长期国债为这种协同配合提供了更多优质的载体。政府通过发行超长期国债,能够有效地筹集资金用于国家建设与发展;央行在公开市场购买国债则可以缓解国债大量发行导致发行利率上行的问题,更能对降准形成部分替代,丰富流动性投放工具,使货币调控更灵活(降准最低步长25BP)。

(作者罗志恒为粤开证券首席经济学家、研究院院长;牛琴是高级宏观分析师。文章首发于作者微信公号“粤开志恒宏观”。原标题:《超长期特别国债:中国现状、国际比较与意义》。版权归属作者。文章仅代表作者观点。)

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:何松琳 安溪峰德十方茶叶有限公司